|

Note article |

|||||

Los criterios normalizadores para la asignación del coste del personal docente e investigador en las actividades universitarias

José Andrés Dorta Velázquez Dr. Ciencias Económicas y Empresariales Universidad de Las Palmas de Gran Canaria, España

Arturo Melián González Dr. Ciencias Económicas y Empresariales Universidad de Las Palmas de Gran Canaria, España

Nazaret Lucía Valido Artiles Grado en Administración y Dirección de Empresas Universidad de Las Palmas de Gran Canaria, España.

Resumen Una de las principales dificultades de la implantación de la contabilidad analítica es la asignación del coste de personal docente a las diferentes actividades que realizan (docencia, investigación y gestión).Frente a la posibilidad de que cada universidad determine los tiempos de dedicación de su PDI, en España el modelo Canoa-Universidades ha optado por un sistema normalizador para todas las universidades. En el presente trabajo se pone de manifiesto la complejidad e ingente información exigida, así como las notables diferencias que pueden producirse entre los criterios que tratan de asignar de costes bajo criterios normalizadores. Con esta finalidad, se ha contrastado en un departamento de una universidad pública española.

The standardizing criteria for the allocation of the cost of teaching staff and researchers in the university activities

Abstract One of the main difficulties in the implementation of management accounting is the allocation of the cost of the professors in the different activities they carry out (teaching, research and management). Against the possibility that each university determines the time of dedication of its professors, in Spain the Canoa-Universities model has opted for a normalizing system for all universities. In the present paper it is revealed the complexity and enormous information required, as well as the notable differences that can occur between the criteria that try to assign costs under normalizing criteria. It has been contrasted in a specific department of a Spanish university

I. INTRODUCCIÓN Drazic y Dragija (2012) estudian diferentes casos de universidades europeas que han implantado modelos de costes como herramienta de gestión en los últimos años, observando que el problema no estriba en el diseño de un determinado modelo de costes, sino fundamentalmente en su implantación. En algunos países se ha impuesto dicho sistema de información con carácter obligatorio, como es el caso de España, Gran Bretaña, Suecia o Austria y, si bien se considera una herramienta utilizada en la gestión estratégica, generalmente está asociado como fundamento para la asignación de financiación. En otros países, como Holanda, Portugal o Alemania, la contabilidad de costes surge por la propia iniciativa de las universidades, por razones de transparencia informativa o rendición de cuentas (Sobanska y otros, 2014).

Con independencia de las fuerzas que puedan estar motivando la introducción de la contabilidad de costes, lo cierto es que no existe una total convergencia entre los diferentes modelos de costes en Europa. Ahora bien, mayoritariamente se opta por modelos de costes totales (full cost) en la determinación de las principales actividades universitarias (docencia e investigación) y presentan un grado diferente de sofisticación. En este sentido, muchos de los modelos establecen criterios normalizadores para determinar el tiempo de dedicación a tales actividades, a sabiendas de que constituye un factor relevante en la determinación de los costes de las actividades finalistas de la universidad.

El tiempo de dedicación constituye un tópico que ha recobrado fuerza en la contabilidad de gestión en la actualidad (Kaplan y Anderson, 2007) y, sin lugar a dudas, ocupa un lugar destacado en las universidades por la propia naturaleza de las actividades que desarrolla. Así, Cox et al. (1999), empleando el modelo ABC en universidades americanas, realizan un estudio para obtener e informar sobre el tiempo dedicado por el profesorado a la realización de cada una de las actividades específicas que han de desarrollar. Para lo cual, en primer lugar, identificaron las actividades para cada una de las unidades de la estructura organizativa universitaria, llegando a la conclusión de la necesidad de un sistema de información claro y detallado para poder implantar el ABC en este tipo de Instituciones. Reich y Abraham (2006) también presentaron un procedimiento para recabar información sobre las actividades desempeñadas por el personal de una universidad australiana que permitió desarrollar e implantar de manera más eficiente el modelo de costes basado en actividades. En el caso español, destaca el trabajo de Ortega (2003), que desarrolla una metodología propia para la determinación del tiempo de dedicación real del PDI en la Universidad de Málaga, aunque los modelos propuestos para su aplicación práctica tienden a establecer criterios objetivos para todo el profesorado. Estos trabajos vienen a desvelar que el control del tiempo es uno de los mayores obstáculos en la implantación de la contabilidad de costes, tal y como se ha puesto de manifiesto en las universidades pioneras europeas y españolas (Gómez y otros 2013: 22; Mesa et al., 2015).

El Libro Blanco de los Costes en las Universidades (en adelante, Libro Blanco, 2007) no es ajeno a esta problemática y en la determinación de la dedicación del PDI asume que el tiempo destinado a las tareas investigadoras puede concretarse por exclusión respecto al tiempo de dedicación asignado a las tareas de docencia y gestión, en tanto que estas últimas son relativamente más fáciles de parametrizar. Así, señala: “a partir de aquí, dado que, de acuerdo con la programación de las actividades docentes del departamento -en los distintos centros en los que asume la responsabilidad de impartir docencia-, conocemos la dedicación del profesorado a dichas tareas y, en función de las responsabilidades asignadas, también es posible estimar el tiempo dedicado a tareas de gestión, resulta posible cuantificar la ocupación temporal de éste en actividades de investigación” (Carrasco et al., 2007: 292).

Ahora bien, aunque es posible conocer las horas presenciales en el aula, resulta más complejo precisar los tiempos efectivos dedicados a las actividades complementarias de docencia (número de horas de preparación de clases, número de horas de elaboración y corrección de exámenes, etcétera). Lo mismo cabe señalar sobre el tiempo de dedicación a las actividades de gestión.

El Modelo de Contabilidad Analítica para Universidades (en adelante, Canoa-Universidades, 2011) opta por un modelo de normalización estableciendo criterios homogéneos para determinar los tiempos de dedicación, siendo de carácter obligatorio para todas las universidades y constituyendo, sin lugar a dudas, uno de los elementos más controvertidos del modelo, dado que puede generar una asignación de costes no consistente con los tiempos efectivamente dedicados por el profesorado. No se trata de un tema insignificante en tanto que tiene incidencia directa en diferentes decisiones, destacando la asignación de la financiación que puedan recibir las universidades de las administraciones o de los estudiantes si se establecen precios públicos de las enseñanzas a partir de los costes incurridos en la docencia, tal y como mandata la regulación vigente en España (artículo 81 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades).

Expuesta su relevancia y justificación, el presente trabajo expone las diferentes propuestas que se han realizado para la asignación de costes del profesorado de acuerdo a criterios que normalizan los tiempos de dedicación. Así mismo, se aplica dichas propuestas en un departamento de la Universidad de Las Palmas de Gran Canaria (en adelante, ULPGC); y evidenciar si existen diferencias significativas en el cálculo de los costes de las actividades.

A los efectos de lograr estos objetivos, los siguientes epígrafes se estructuran de acuerdo al siguiente itinerario. En primer lugar, se aborda la relevancia de los costes de personal en el sistema universitario español y para el caso concreto de la ULPGC, a los efectos de reflejar que los costes de personal constituyen, como es conocido, los principales costes de las universidades y que una inadecuada asignación invalida en gran medida la información aportada por la contabilidad de costes. En segundo lugar, se exponen los criterios normalizadores que están vigentes para la determinación del tiempo de dedicación individual de cada PDI que es aplicado a un departamento de la ULPGC. En este sentido, también se han determinado los módulos de asignación departamental que pueden ser utilizados para la distribución de otros costes incurridos en dicho departamento. Así mismo, se desarrolla un procedimiento análogo si bien utilizando los criterios establecidos en la primera normalización establecida en Canoa-Universidades y que se fundamenta en los tiempos definidos en las normas legales que regulan la dedicación del profesorado. De esta forma, se puede realizar una comparación de los resultados antes indicados para estos modelos (normativa vigente respecto a la normativa inicial) y observar si existen diferencias significativas. En tercer lugar, se aplicarán a título ilustrativo los módulos de asignación individual a las actividades finalistas, partiendo de los datos de algunos profesores del departamento de la ULPGC analizado y con el propósito de poner de manifiesto algunas disfunciones del modelo Canoa-Universidades. Finalmente, se exponen las principales conclusiones alcanzadas.

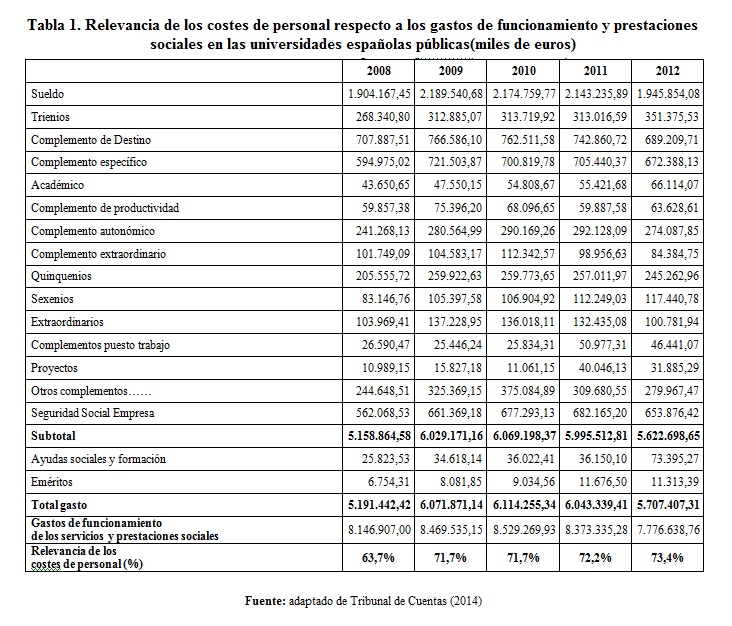

1. Relevancia del coste de personal en las universidades El coste de personal constituye, sin lugar a dudas, uno de los elementos de coste con mayor significación en las universidades españolas, conjuntamente con el resto de costes corrientes y la depreciación económica de las infraestructuras universitarias. Como se observa en la Tabla 1, la relevancia de los costes de personal en las universidades españolas públicas, medido por la fracción de los gastos de personal entre los gastos de funcionamiento de los servicios y prestaciones sociales (en adelante, gastos de funcionamiento), ha aumentado en 9,7 puntos porcentuales entre 2008 y 2012, ascendiendo de un 63,7% a un 73,4% en 2012. Este incremento tiene su origen tanto en un aumento de los gastos de personal como en un descenso considerable en los gastos de funcionamiento, entre otros posibles condicionantes .

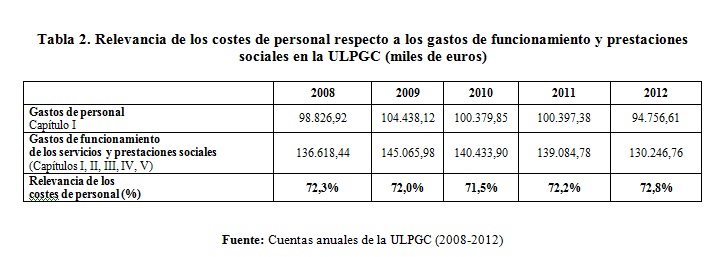

Por otro lado, al centrarnos en los datos suministrados por la ULPGC (véase Tabla 2), se observa que, a diferencia de las universidades españolas en general, la relevancia de los gastos de personal ha permanecido prácticamente inalterable a lo largo de los años 2008-2011 (entorno al 72%), produciéndose un aumento de, aproximadamente, un punto porcentual en 2012 al fijarse entorno al 73%.

Como concluye Canoa-Universidades (2011: 37): “La realidad de la Universidad Pública española (…) es que su estructura de costes sigue estando formada fundamentalmente por costes de personal”. Todo lo anterior, unido a la complejidad en el tratamiento de estos costes para su distribución, hace que el Modelo Canoa cobre gran importancia en el ámbito que nos ocupa en el presente trabajo.

2. Criterios de distribución de los costes personal

La distribución de los costes de personal a la actividad investigadora, docente y de gestión constituye un aspecto complejo por la propia naturaleza de estas actividades. Sancho (2001: 42) resalta dicha complejidad, indicando que, “en definitiva,una primera aproximación al trabajo profesional académico, de contornos difusos y contenido poco definido, parece acercarnos a un ámbito laboral de múltiples y variadas tareas y horario indefinido. Sin embargo, al acercarnos a la realidad, el trabajo y las tareas no parecen estar ni claramente estipuladas para todos, ni repartidas entre todos por igual”.

Consciente de esta dificultad, el modelo de contabilidad analítica –Canoa– precisa establecer criterios de distribución estandarizados. En este sentido, se manifiesta Ortega et al. (2008: 100) señalando que en la universidad pública se desarrolla un conjunto de actividades de diferente naturaleza (docente, de investigación y de gestión y dirección), en una compleja estructura organizativa (departamentos, institutos, facultades, vicerrectorados…) que demanda establecer criterios normalizados que faciliten la asignación de los costes.

Tales criterios vienen establecidos a través de la Regla 23ª del modelo Canoa-Universidades, que tiene carácter obligatorio y cuyo literal en su redacción actual sintetizamos en el siguiente epígrafe para, posteriormente, realizar algunas observaciones sobre diferentes aspectos no contemplados en dicha regla normalizadora.

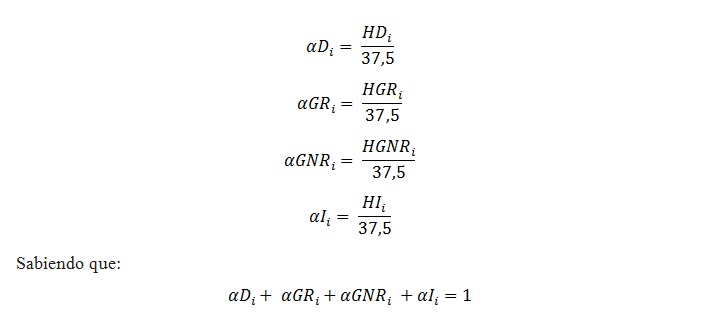

De acuerdo a la Regla 23ª deberán determinarse para cada PDI los siguientes elementos:

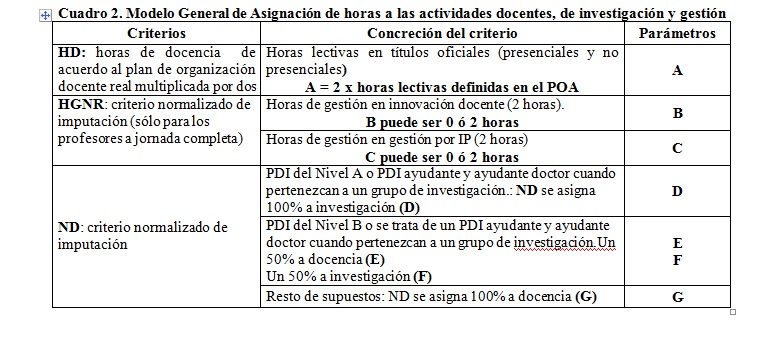

1) La jornada laboral semanal del PDI a tiempo completo asciende a 37,5 horas y, para los profesores a tiempo completo, deberá distribuirse en los siguientes componentes:

donde:

HD son las horas dedicadas a la docencia oficial (asignaturas en grados, titulaciones a extinguir y másteres oficiales).

HGNR son las horas dedicadas a la gestión inducida que no cuentan con una retribución diferenciada en la nómina y se determinan de acuerdo al criterio normalizado de la regla 23ª.

HI son las horas dedicadas a la investigación que se ajustarán igualmente al criterio normalizado de la regla 23ª.

2) Las horas de dedicación a la docencia (HD) vienen determinadas por la Planificación Docente de la Universidad (el Programa de Ordenación Académica –POA). Incluye las horas de docencia presencial y virtual, horas de preparación de clases, horas dedicadas a la evaluación, etcétera. Se establece que el número de horas de docencia indirecta deberá coincidir con el número de horas de docencia incluido en el POA. Por tanto, esta regla 23ª determina que el número de horas total de docencia (HD) es:

donde:

HDPOA representa las horas de docencia presencial y virtual de títulos oficiales recogidas en el POA.

3) Las horas dedicadas a la gestión inducida que no cuentan con una retribución diferenciada en la nómina (HGNR) hacen referencia a labores de gestión administrativa y se concretan de acuerdo al siguiente criterio normalizador, aplicable únicamente cuando el PDI tenga jornada laboral completa:

• 2 horas semanales al PDI que realice innovación docente.

• 2 horas más cuando el PDI sea investigador principal (IP) en algún proyecto.

De lo anterior se deduce que:

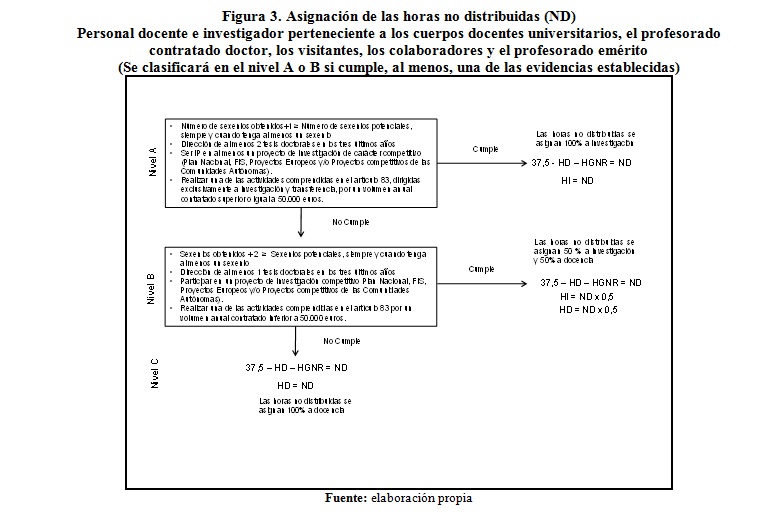

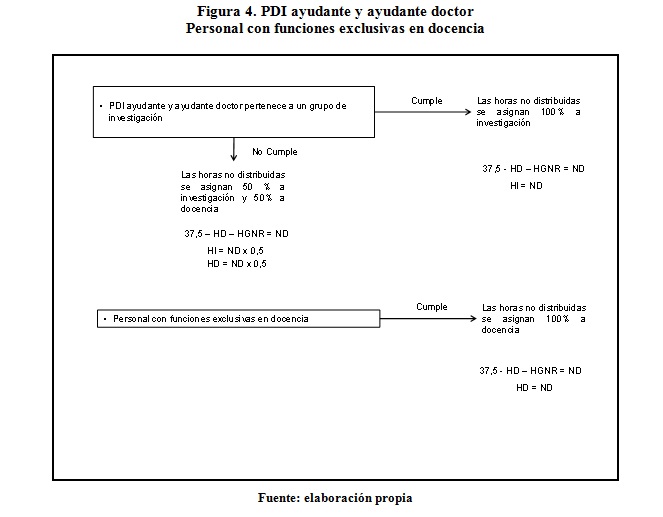

4) Se establece un criterio normalizador para la asignación de las horas no distribuidas (ND) dependiendo de la relación administrativa del personal (véase Figuras 3 y 4).

De acuerdo a dicho criterio normalizador, las horas no distribuidas (ND) pueden ser consideradas:

- En su totalidad como Horas de Investigación (HI) si se trata de un PDI del Nivel A o se trata de un PDI ayudante y ayudante doctor cuando pertenezcan a un grupo de investigación.

- Parcialmente como Horas de Investigación (HI) y Horas de Docencia (HD) si se trata de un PDI del Nivel B o sise trata de un PDI ayudante y ayudante doctor cuando pertenezcan a un grupo de investigación.

- En su totalidad como Horas de Docencia en el resto de supuestos

Por su parte, en la primera versión de la Regla 23ª (en adelante, versión inicial), las horas dedicadas a la investigación (HI) dependían, entre otros aspectos, del esfuerzo investigador de la Universidad en su conjunto, lo que no parece razonable, dado que la dedicación de cada PDI a la actividad investigadora es, ante todo, una actividad individual que puede quedar desdibujada por la actuación de todos los profesores como grupo. En concreto, se asumía que un profesor dedicaba a la actividad de investigación 1/3 de su jornada de trabajo (12,5 horas semanales para los profesores a tiempo completo). Así mismo, la redacción originaria de la Regla 23ª señalaba que, en el supuesto de que existieran horas sin asignar, se distribuirían de acuerdo al nivel de esfuerzo investigador de cada universidad:

Nivel alto: 70% de las horas a investigación y 30% de las horas a docencia.

Nivel medio: 50% de las horas a investigación y 50% de las horas a docencia.

Nivel bajo: 30% de las horas a investigación y 70% de las horas a docencia.

Los criterios a considerar a efectos de valorar el diferente esfuerzo investigador por cada una de las universidades que se proponían eran:

- Los fondos competitivos obtenidos en el marco del Plan I+D y Programa Marco.

- Los sexenios.

- Las tesis doctorales realizadas

3. Supuestos particulares

Si bien el modelo normalizado en la Regla 23ª resuelve la mayor parte de la casuística, es preciso resaltar las siguientes observaciones de situaciones que precisan de una mejor normalización:

a) Profesores eméritos. De acuerdo con el Real Decreto 898/1985, artículo 21, modificado por los Reales decretos 1200/1986 y 554/1991, “El nombramiento como Profesor emérito, además de su carácter honorífico y demás derechos que comporta, implicará que dichos Profesores puedan realizar todo tipo de colaboraciones con la Universidad que los nombre, en la forma que establezcan sus Estatutos, los Departamentos universitarios podrán asignarles obligaciones docentes y de permanencia diferentes a los regímenes de dedicación del resto del profesorado y, preferentemente, la impartición de seminarios y cursos monográficos y de especialización”. En la ULPGC están regulados por el Reglamento de Profesores Eméritos de la Universidad de Las Palmas de Gran Canaria . De acuerdo con el artículo 13 de dicho Reglamento, “los Profesores Eméritos tendrán derecho a la retribución que determine la Universidad de Las Palmas de Gran Canaria mientras desarrollen tareas efectivas de docencia e investigación en la misma”.

El modelo Canoa no establece ningún criterio normalizador de los profesores eméritos, si bien cabe pensar que deba realizarse una aplicación estricta de la Regla 23ª. El problema surge si dichos profesores no tienen asignada docencia y tampoco cumplen los criterios establecidos para asignar las horas no distribuidas a actividades de investigación. Una aplicación estricta de la regla 23ª supondría asignar su jornada laboral a actividades docentes que, como ya se ha indicado, no concuerda con la actividad realmente realizada por dichos profesores .

b) Profesores con licencias para estudios, actividades investigadoras o para impartir docencia como profesores visitantes en otras universidades. Interesa destacar aquí las licencias de larga duración, entendiendo que las licencias por periodos cortos no afectan de manera considerable a la conformación de los costes de las actividades finalistas, no existiendo además un criterio normalizador por parte del Ministerio.

En la ULPGC están reguladas las licencias superiores a 3 meses o en año sabático en el Reglamento de permisos, licencias y vacaciones del personal docente e investigador . Estas licencias tienen como finalidad la realización de estudios o el desarrollo de actividades docentes o investigadoras en el área de su especialidad. Dichos profesores no realizan actividades de docencia oficial en la ULPGC en el periodo de licencia, siendo estas actividades docentes asumidas por otros profesores. Por tanto, no cabe asignar horas de docencia durante el periodo de licencia. Por otro lado, la aplicación estricta de la regla 23ª conlleva a que todas sus horas sean consideradas como horas no distribuidas (ND), por lo que es preciso establecer un criterio para su distribución. A título ilustrativo, podrían establecerse los siguientes criterios exclusivamente durante el periodo de licencia:

- Si el PDI cumple con alguno de los criterios del nivel A, se asignará sus horas a actividades de investigación, sin perjuicio de que tales actividades sean desarrolladas físicamente en otros centros nacionales o extranjeros.

- Si el PDI cumple con alguno de los criterios del nivel B, se asignará un 50% de sus horas a actividades de investigación y el 50% restante se computará como actividades de docencia en otras universidades.

- Si el PDI queda asignado al nivel C, se asignará el 100% de sus horas como actividades de docencia en otras universidades

c) Personal docente e investigador que no realiza ninguna actividad concreta de investigación en el periodo de cálculo de los costes. Los criterios establecidos para la clasificación del PDI en los niveles A, B y C se determinan de acuerdo a variables de comportamiento pasado (sexenios, tesis doctorales, …) o variables de comportamiento presente (IP de proyecto de investigación competitivo y actividades comprendidas en el artículo 83). En consecuencia, la aplicación estricta de la regla 23ª puede derivar en diferentes situaciones que es preciso analizar para una correcta asignación de los costes:

- PDI asignados a los niveles A o B en virtud de las variables de comportamiento pasado y que no tenga actividades de investigación en el presente. Por aplicación estricta de la regla 23ª, las horas asignadas a investigación (50% ó 100% de las horas ND) se asignarán a una actividad de investigación general o básica, esto es, costes no asignados a Proyectos (actividades de investigación inespecífica).

- PDI asignados a los niveles A o B en virtud de las variables de comportamiento presente. Por aplicación estricta de la regla 23ª, las horas asignadas a investigación (50% ó 100% de las horas ND) se asignarán a una actividad de orden superior denominada “Actividades de Investigación” que asignará a los correspondientes Proyectos, atendiendo a lo establecido en la regla 23ª.

4. Incidencia de los criterios de distribución en los módulos de actividad individual y departamental

Expuestas las características básicas del modelo de normalización establecido en la Regla 23ª, en el presente epígrafe se presenta una aplicación a un departamento de la ULPGC. El objetivo consiste en determinar los tiempos de asignación individual a las actividades de docencia, de investigación y gestión que resulta de la citada regla en su forma final, así como compararlos con los que resultan tanto de la aplicación de la versión inicial de la Regla 23ª como con los que se derivan de la consideración del potencial docente establecido por la ULPGC, lo que permitirá observar las diferencias entre distintos criterios normalizadores.

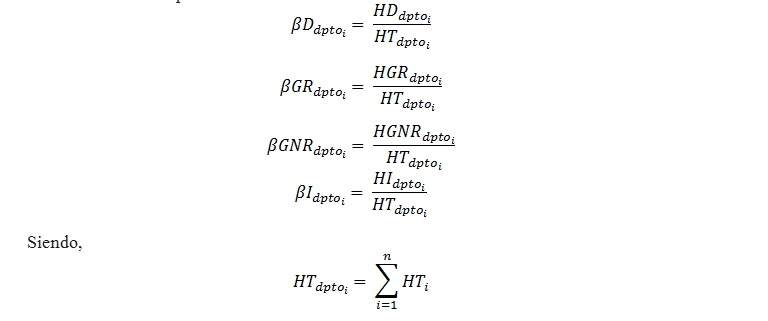

De forma analítica, definido el número de horas para cada PDI, se configuran unos módulos de actividad individual como :

La información individual se agrega a nivel de departamento, lo que permite calcular pesos de docencia, gestión, gestión inducida e investigación para el mismo, es decir, los módulos de actividad de cada departamento. Así:

Donde i hace referencia a todos los profesores del departamento, sabiendo que las horas totales de cada docente (HTi) son 37,5 horas para el PDI a tiempo completo y la proporción correspondiente a 37,5 para los PDI a tiempo parcial.

Cómo se determinan dichos módulos de actividad de cada departamento esmuy relevante, debido a que son utilizados para repartir los gastos generales y de funcionamiento correspondientes al departamento a las actividades desarrolladas por los mismos (docencia, investigación y gestión) en sus niveles inferiores (asignaturas, proyectos de investigación, actividades de gestión específicas, etcétera).

Para la consecución del objetivo de este trabajo, se ha seleccionado el Departamento de Economía Financiera y Contabilidad, conformado por 30 profesores, con la distribución por categorías que se muestra a continuación; se han excluido los profesores a tiempo parcial, dado que su actividad se concentra exclusivamente en actividades docentes y no entraña problemas de asignación de sus costes de personal:

• Catedráticos de Universidad: 1 PDI

• Titulares de Universidad: 13 PDI

• Titulares de Escuela Universitaria: 1 PDI

• Profesores Contratados Doctores, Tipo 1: 12 PDI

• Profesores colaboradores: 3 PDI

Para la determinación de los porcentajes de dedicación a las actividades docentes, de investigación y gestión, se han dado los siguientes pasos. En primer lugar, conocer la asignación docente asignada para cada profesor en el curso lectivo 2013/2014, habiéndose obtenido dicha información de acuerdo al Plan de Organización Docente de dicho departamento y verificado a través de los respectivos proyectos docentes que constan en el campus virtual. En segundo lugar, se ha identificado a aquellos profesores que en dicho curso lectivo han ocupado algún cargo docente (director de departamento, jefe de servicio, secretario, director institucional, …) o dispone de algún descuento por pertenencia a algún sindicato. En tercer lugar, se ha entrevistado al PDI para recabar el resto de información (número de sexenios obtenidos y potenciales, número de tesis doctorales en los tres últimos años, si es investigador principal en al menos un proyecto de investigación de carácter competitivo (Plan Nacional, FIS, Proyectos Europeos y/o Proyectos competitivos de las Comunidades Autónomas), si ha realizado algunas de las actividades comprendidas en el artículo 83 de la LOU, dirigidas exclusivamente a investigación y transferencia y volumen anual contratado, …).

Como se señala en la Regla 23ª vigente (2013: 1), “los datos que se utilizarán, y concretamente los relativos al POA hacen referencia al curso académico. El cálculo contable referido al año natural se obtendrá a partir del cómputo de los dos cursos académicos que conforman el año natural”. En este sentido, se utilizará un año anual de 30 semanas, de acuerdo al cómputo definido en el Reglamento de Planificación Académica de La Universidad de Las Palmas de Gran Canaria , y que se corresponden con las horas de dedicación docente de un curso lectivo.

Por tanto, partiendo de los créditos lectivos de docencia presencial según el POA (HPOA), el número de horas de esta docencia (A) se obtiene multiplicando el primero por 10 (A = HPOA x 10), mientras que el resto de parámetros necesarios para el cálculo de los módulos de actividad individual (B, C, D, E, F y G) se multiplicarán por 30 para elevarlos a cómputo anual (véase cuadro 2).

A título ilustrativo, a un Profesor Contratado Doctor a tiempo completo (HT = 37,5 x 30 = 1.125 horas) que figura en el POA con 24 créditos de docencia presencial en títulos oficiales (no se computa docencia asignada en doctorado), con las horas máximas de HGNR (4 horas) y que cumple uno de los requisitos establecidos en el nivel A (figura 3), le corresponderían las siguientes horas no distribuidas (ND):

En este caso, atendiendo a lo indicado en la figura 3, las horas no distribuidas (ND) serán consideradas horas de investigación (HI = ND). Por tanto, la distribución será:

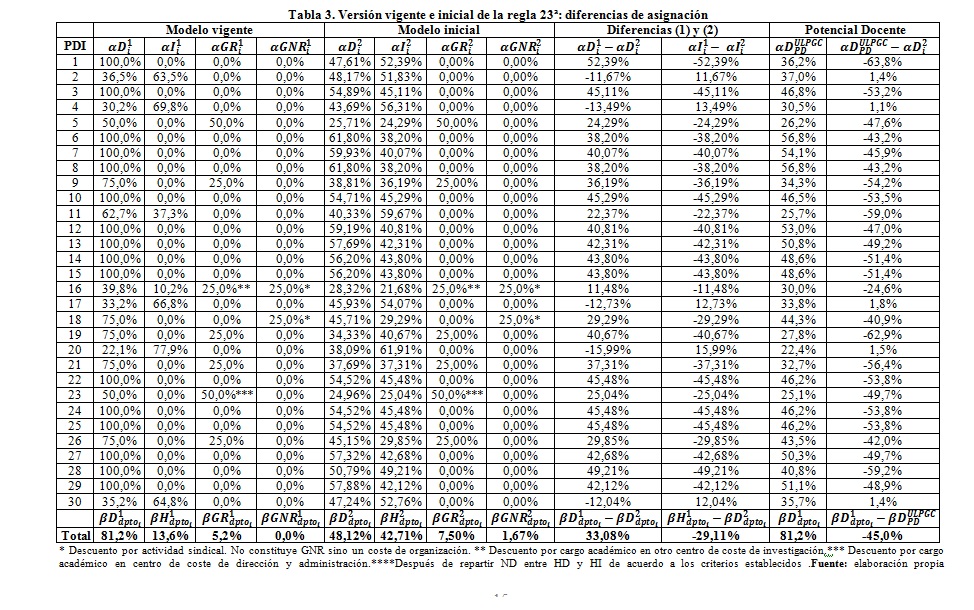

De acuerdo a dicha información y aplicando el modelo ya definido se ha obtenido los porcentajes de distribución por actividades para el conjunto del departamento que se sintetizan en la tabla 3, obteniendo las siguientes conclusiones:

a) En términos promedios los costes de personal se asignarán mayoritariamente a actividades docentes (81,2% de las horas).

b) Las actividades de investigación sólo alcanzan el 13,6% del tiempo de dedicación de los profesores, habida cuenta de que el departamento objeto de estudio presenta un número reducido de sexenios y no han dirigido tesis doctorales en los últimos años.

c) Las actividades de gestión remunerada, en términos promedios, alcanzan un 5,2% del tiempo de dedicación, si bien se presenta de forma desigual dado que son asignados a los profesores que ostentan cargos docentes.

En virtud de dichos porcentajes, el coste de las asignaturas absorbería un porcentaje relevante del coste del personal que, como se ha podido observar, depende paradójicamente del nivel investigador alcanzado por el profesor en virtud de los criterios establecidos. Debe observarse que existen diferencias notables entre las horas efectivamente impartidas por los profesores (HD del potencial docente) y las horas computadas a efectos de la contabilidad de costes (véase tabla 3). Ello es debido a que las horas pendientes de imputar, en su mayoría, se imputan a actividades docentes. En este sentido, en la tabla 3 se muestran las diferencias, lo que se puede considerar un aspecto controvertido del criterio de normalización establecido por Canoa-Universidades. Tal diferencia, en términos promedio, es aproximadamente un 64%, lo que constituye una desviación muy notoria que puede desvirtuar la correcta asignación de los costes si sólo se consideran los criterios establecidos. A título ilustrativo, si los profesores desarrollan actividades de investigación que no permiten la obtención de sexenios en las condiciones establecidas por el modelo Canoa, dicho tiempo se asignará al coste de docencia y, por ende, a las asignaturas que impartan dichos profesores.

Por su parte, si se considera la versión inicial de la regla 23ª de distribución de costes de personal, ya definida en el epígrafe 3, los porcentajes de distribución temporal individual muestra los siguientes resultados(véase tabla 3):

a) En promedio, los costes de personal son asignados en su mayor medida a actividades docentes, con un 48,12% del tiempo de dedicación.

b) Las actividades de investigación, en términos promedios, alcanzan un 42,71% de las horas de dedicación, lo que muestra una mayor igualdad con el tiempo destinado a actividades de docencia.

c) Las actividades de gestión, por su parte, toman en promedio un 7,5% del tiempo de dedicación para aquellas que conllevan una retribución específica, mientras que alcanzan un 1,67% las que no están asociadas con una remuneración específica.

Con la aplicación del modelo inicial se observa que existe una asignación del coste de personal más uniforme entre las actividades docentes e investigadoras. Esto es a consecuencia no sólo de la clasificación de la ULPGC en un nivel medio de esfuerzo investigador, sino fundamentalmente porque asume, a priori, que un tercio del tiempo de dedicación del PDI está dedicado a la actividad investigadora.

Al realizar un análisis comparativo entre el modelo vigente e inicial de la regla 23ª y su repercusión en el cálculo y asignación de los costes de personal a las actividades de docencia e investigación (véase tabla 3), podemos apreciar que existen diferencias significativas entre ambos sistemas, destacando lo siguiente:

a) Con el modelo vigente se asigna, en promedio, un 33% más del coste de personal a actividades docentes que con el modelo inicial.

b) En promedio, con el modelo vigente se asigna un 29% menos de costes de personal a las actividades de investigación.

Además, existen hechos más extremos, como es el caso del PDI 1, que obtiene una asignación del 52,4% más a actividades docentes con el modelo vigente que con el inicial. Todo ello atisba notorias alteraciones entre ambos modelos, generando una asignación del coste de personal que, en un caso u otro, puede ser poco coherente con la dedicación real a cada una de las actividades que realiza el PDI.

5. Asignación de los costes a las actividades finalistas

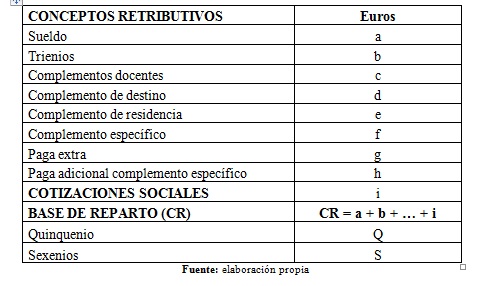

El coste de docencia del profesor i (DOCi) viene definido, de acuerdo al criterio normalizado de Canoa-Universidades, por la siguiente expresión (en euros):

Donde CR hace referencia a la remuneración del PDI i, incluyendo todos los conceptos retributivos, excepto los quinquenios que, de acuerdo a Canoa, se incluye en su totalidad en el coste de docencia. Por su parte, aD_ii se corresponde con los módulos de actividad individual determinado de acuerdo a la normalización establecida.

Corresponde ahora su imputación a cada centro (departamentos e institutos de investigación) y a las correspondientes actividades. El nivel de imputación en actividades debe ser el más desagregado y, por tanto, corresponde su imputación por asignaturas (ya sean comunes o no comunes).

A este respecto, se imputarán de acuerdo a las horas presenciales de cada profesor en las asignaturas de cada titulación (Ai).

En consecuencia, el coste imputado en la asignatura j (CDj) se expresa como:

Por su parte, el coste de investigación del profesor i (INVi) viene definido, en virtud del referido criterio normalizador de Canoa, por la siguiente expresión (en euros):

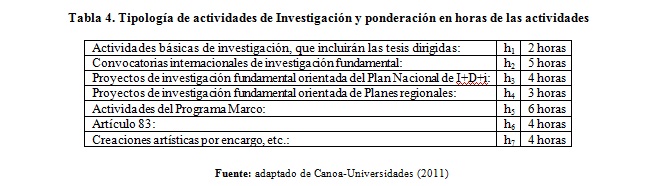

Además, Canoa-Universidades (2011: 198) estipula que “En relación con los costes de personal del PDI asignados a la investigación, es preciso establecer criterios para la distribución de los mismos entre las actividades específicas de investigación (proyectos) desarrolladas en cada Universidad. [La distribución entre tales actividades investigadoras se realizará de forma proporcional a cada una de las actividades realizadas.] Así pues, se distingue entre los siguientes tipos de investigación, a efectos de ponderar cada una de las actividades concretas realizadas y poder efectuar la distribución de dichos costes de investigación a las mismas a través del correspondiente reparto proporcional” en función del número de horas asignadas –parámetros–a las distintas actividades (véase Tabla 4).

En consecuencia, el criterio de reparto del coste será directamente proporcional a las horas efectivamente computadas por cada PDI (hi). Por lo tanto, el coste del proyecto k vendrá definido por la siguiente expresión:

A estos efectos, deberá considerarse las siguientes puntualizaciones:

a) Si el sumatorio de horas imputadas a proyectos fuera inferior al número de horas dedicadas a actividades de investigación, las horas pendientes se imputarán en la actividad genérica “Actividades de investigación inespecíficas” de acuerdo a lo señalado en la regla 23ª vigente (2013: 8), cuyo literal señala: “Si existiesen horas de dedicación a investigación que no se pueden distribuir a las actividades de investigación que se contemplan en este documento, esas horas se considerarán no distribuibles y por tanto aplicables a actividades de investigación inespecíficas.”

b) Si el sumatorio de horas imputadas a proyectos fuera superior al número de horas dedicadas a actividades de investigación, se procederá a realizar un reparto proporcional entre dichas actividades en función de las horas de cada actividad. Esta situación no está prevista en la regla 23ª y se ajustará a la posible normalización que pueda establecer en un futuro el Ministerio.

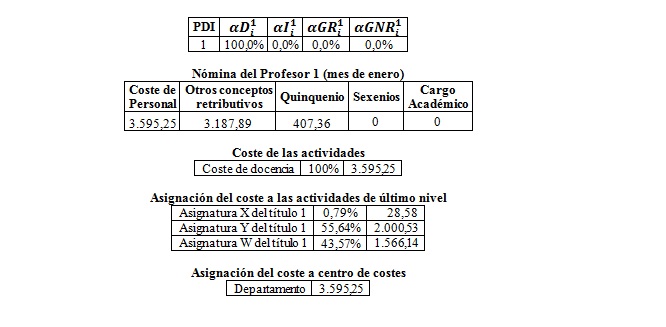

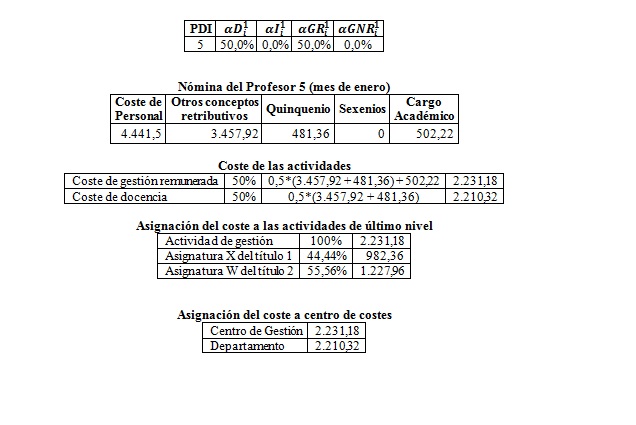

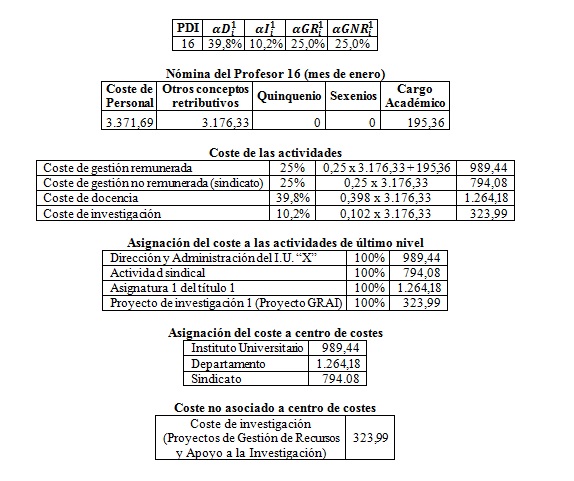

La asignación de los costes a las actividades finalistas para todos y cada uno de los profesores que conforman el departamento desborda los objetivos pretendidos en el presente trabajo. En este sentido, se ha considerado oportuno exponer como ejemplo únicamente a aquellos profesores que presentan notables diferencias en los módulos de asignación individual en el modelo vigente (véase Tabla 3). Así, se ha seleccionado el PDI 1, que asigna el coste de personal a actividades docentes, el PDI 5, como profesor que asigna el coste a actividades docentes y de gestión y, finalmente, el PDI 16, que asigna costes a actividades docentes, de investigación, gestión remunerada y gestión no remunerada

Una vez determinados dichos porcentajes de asignación individual, ha sido necesario conocer la carga lectiva en las diferentes asignaturas, así como la información necesaria para el reparto en las actividades de investigación. Así mismo, se han confeccionado las nóminas estimadas del mes de enero de los profesores, de acuerdo a la antigüedad, los complementos retributivos (quinquenios, sexenios, complementos autonómicos…), seguridad social, etcétera. Los resultados alcanzados se sintetizan a continuación:

a) Datos del Profesor 1. Imparte 3 asignaturas diferentes en la misma titulación. No tiene asociado tiempo de dedicación a actividades de investigación y no tiene cargo académico:

b) Datos del Profesor 5. Imparte 2 asignaturas de 2 titulaciones diferentes. No tiene asociado tiempo de dedicación a actividades de investigación y ostenta un cargo académico:

c) Datos del Profesor 16. Imparte 1 asignaturaen una titulación. Tiene asociado tiempo de dedicación a actividades de investigación en un proyecto europeo y un cargo académico en un instituto de investigación.

Los criterios normalizadores permiten determinar el coste de las actividades, si bien la planificación académica de cada Universidad incide de forma notoria en su conformación. Cada institución universitaria tiene competencias para planificar la actividad docente de acuerdo con la Ley Orgánica Universitaria (art. 68 en la redacción realizada por el RDL 14/2012). La jornada laboral de un profesor viene establecida por Ley y podrá modificarse por una norma de rango igual. En dicha norma figura la dedicación docente que debe realizar el PDI que, por otro lado, no es uniforme en todas las universidades públicas españolas. Por tanto, se pierde parte de la comparabilidad de los costes de las actividades docentes que se persigue con los criterios normalizadores.

Así mismo, en el cálculo de las actividades universitaria tiene una notable incidencia la asignación de profesores a asignaturas. En muchas universidades españolas públicas, incluida la ULPGC, corresponde a los departamentos la asignación del profesorado a las distintas asignaturas que se encuentren adscritas a losámbitos y áreas de conocimiento que son de su responsabilidad. Si bien la asignación puede realizarse por acuerdo unánime, en muchos casos se prioriza criterios como la antigüedad en el cuerpo docente universitario (para los funcionarios) o en la categoría (para los contratados) o la antigüedad en el grado de doctor. Y en cada curso académico, dicha asignación de profesores a asignaturas puede cambiar y, por consiguiente, el coste de las mismas, lo que resta comparabilidad incluso en la propia Universidad.

6. Conclusiones

El presente trabajo aborda uno de los mecanismos internos de gestión que actualmente se están implantando en la universidad pública española: la contabilidad de costes. Las universidades están realizando un notable esfuerzo para desarrollar en toda su amplitud el modelo establecido (Canoa-Universidades), pues son múltiples los problemas que se suscitan en su aplicación práctica, resaltando, por su relevancia, la asignación del coste de personal en la diversidad de actividades que se desarrollan, ya sean docentes, de investigación o gestión.

De acuerdo a la estructura expuesta en la introducción del trabajo, las principales conclusiones alcanzadas son las siguientes:

strong> Primera: Las universidades europeas están implantando diferentes modelos de costes como respuesta al marco normativo -como es el caso español- o para lograr una mayor transparencia informativa o rendición de cuentas a los diferentes grupos de interés. Los objetivos, características y funcionamiento de dichos modelos son diversos, dada la dificultad de establecer criterios normalizados y consensuados en la contabilidad de costes que, entre otros aspectos, se caracteriza por la necesaria personalización a cada institución universitaria. En todo caso, la dificultad no estriba únicamente en el diseño de un determinado modelo de costes, sino también en su implantación, debido a la heterogeneidad de las actividades universitarias con sistemas de producción flexibles, cambiantes e intensivos en recursos humanos.

Segunda: El tiempo de dedicación del PDI a las actividades de docencia, investigación y gestión constituye un factor esencial para la correcta determinación de los costes de las actividades. Frente a la posibilidad de que cada universidad determine los tiempos de dedicación de su PDI, en España el modelo Canoa-Universidades ha optado por un sistema normalizador para todas las universidades. Esta opción persigue la comparabilidad entre cada una de ellas dada la relevancia de los recursos humanos en la conformación de los costes. Sin embargo, la adopción del criterio propuesto muestra diferencias significativas en relación a los que se obtienen con otras opciones que también podrían considerarse factibles.

Tercera: El coste de personal constituye uno de los elementos de coste con mayor importancia en las universidades españolas, conjuntamente con el resto de costes corrientes y la depreciación económica de las infraestructuras universitarias. Así, las retribuciones al personal, junto a las prestaciones sociales, representan un 73,4% de los gastos económicos en 2012para el conjunto de las universidades españolas, mientras que, para el caso de la ULPGC, se sitúa en torno a un 72% para dicho año. Por tanto, la correcta comprensión y aplicación de las reglas de normalización de los costes de personal constituye un aspecto nuclear, al mismo tiempo que cada universidad debe analizar si dichas reglas se adaptan a su realidad singular.

Cuarta: La Regla 23ª del modelo Canoa-Universidades que concreta los criterios de normalización para la asignación de los costes del PDI ha sufrido una modificación sustantiva frente a su redacción inicial. En la primera versión se asumía, en sintonía con el marco normativo, que todo el PDI dedica un tercio de su jornada laboral a actividades de investigación, mientras que en el literal vigente adquiere significación, entre otros criterios, los sexenios otorgados al PDI desde su condición de doctor. Por tanto, la asignación del coste a las actividades presentes está condicionada por la investigación acreditada en el pasado.

Quinta: La Regla 23ª no está exenta de diferentes interpretaciones. Así, no existen criterios claros para los profesores eméritos; profesores con licencias para estudios, actividades investigadoras o para impartir docencia como profesores visitantes en otras universidades; o para el personal docente e investigador que no realiza ninguna actividad concreta de investigación en el periodo de cálculo de los costes. Tampoco existen criterios claros de si en la jornada laboral debe incluirse el tiempo de dedicación a títulos propios u otras actividades docentes no incluidas en el Plan de Organización Docente.

Sexta: La aplicación de la Regla 23ª del modelo Canoa-Universidades (redacción inicial respecto a redacción vigente) a un departamento de la ULPGC revela diferencias muy significativas. Así, de la aplicación llevada a cabo en este trabajo a un departamento de la ULPGC, con la redacción vigente se asigna, en promedio, un 33% más del coste de personal a actividades docentes que con la versión inicial y un 29% menos de costes de personal a las actividades de investigación.

Séptima: Dado que los costes de personal de cada PDI se asignan a las actividades docentes de último nivel, el coste de las asignaturas será superior si se determina de acuerdo a la redacción vigente de la regla 23ª. Por tanto, dicho cambio normativo puede incidir en la determinación de los precios públicos que, por otra parte, no se corresponde con los servicios realmente prestados por la Universidad en actividades docentes.

Octava: Respecto a la asignación de los costes a las actividades finalistas, es de interés destacar algunas debilidades del procedimiento establecido por Canoa:

• El coste de las asignaturas depende de la organización anual del Plan de Organización Docente del departamento. Por tanto, se puede producir desviaciones relevantes entre diferentes cursos lectivos y puede tener escasa utilidad para conocer la eficiencia o para el establecimiento de precios públicos.

• El modelo no establece criterios específicos sobre cómo imputar la docencia para determinados periodos de docencia (vacacional, concentración de la docencia en cuatrimestre, …).

• El modelo no establece criterios específicos para la determinación del coste asociado a las actividades de gestión remuneradas. El PDI que realiza este tipo de actividades tiene un descuento en actividad docente, normalmente un 25%/ 50% dependiendo del cargo académico. En nuestra opinión, el coste de gestión de dichos cargos remunerados no debe limitarse al complemento específico que recibe, sino que debe añadirse el coste asociado a las reducciones de las actividades de docencia. En este sentido, pueden existir diferentes prácticas contables entre universidades dependiendo de la interpretación que realicen.

• El coste de la investigación no siempre es posible asignarlo a actividades específicas dado que los sexenios se obtienen por los resultados alcanzados en ejercicios previos. Por tanto, la asignación deberá realizarse a una actividad no específica que bien puede denominarse “investigación inespecífica”.

• El modelo no establece criterios para determinadas contingencias (bajas, sustituciones, …) y tampoco propone criterios sobre las retribuciones no directamente vinculadas con la docencia oficial (en el caso de la ULPGC adquiere relevancia la enseñanza no presencial, los títulos propios, los cursos de formación interna, etcétera).

Bibliografía

Carrasco-Díaz, D.; Sánchez-Toledano, D.; Morales-Caparrós, M. J. (2012). “Control de eficiencia en el sistema de educación superior español: el modelo de contabilidad analítica para las universidades”. Revista española de control externo, Vol. 14, No. 41, pp. 173-202.

Carrasco-Díaz, D. (2011). “Manual de Procedimiento para la Implantación de un Sistema de Costes en la Administración Local, MAPISCAL”. Madrid: Federación Española de Municipios y Provincias, FEMP. Obtenido en:

http://www.femp.es/files/566-1059-archivo/Manual%20proced%20implantaci%C3%B3n%20sistema%20costes%20julio%202011.pdf

Carrasco-Díaz, D.; Gonzalo-Angulo, J. A.; Morales-Caparrós, M. J.; Sánchez-Toledano, D.; Pina-Martínez, V.; Torres-Pradas, L.; López-Hernández, A. y García-Valderrama, T. (2007). “Libro Blanco de los costes en las universidades”. Madrid: Oficina de Cooperación Universitaria. Obtenido en:

http://www.ocu.es/portal/pls/portal/!PORTAL.wwpob_page.show?_docname=1368324.PDF

Cox K.S., Downey R.G., Smith L.G. (1999), “ABC's of Higher Education - Getting Back to the Basics. An Activity-Based Costing Approach to Planning and Financial Annual Forum Seattle, Washington, May 30 - June 2Decision Making”, A Paper Presented at the Association for Institutional Research 39th.

Drazic, I. y Dragija, M. (2012): “Activity Based Costing as a Means to Full Costing – Possibilities and Constraints for European Universities”. Journal of Contemporary Management Issues. Vol.17 No.1, pp. 33-57.

Gómez-Ruiz, L. Fuentes Fernández, A. y Naranjo Gil, D (2013): “Los sistemas de contabilidad analítica en universidades españolas y europeas: aspectos claves para su desarrollo e implantación”. Revista de la Asociación Española de Contabilidad y Administración de Empresas, No. 104, pp. 20-22.

| |||||