|

Research article |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Los desafíos de la estabilidad presupuestaria

Dr. Arturo Melíán González Profesor Titular de Universidad de Las Palmas de Gran Canaria

Dr. José Andrés Dorta Velázquez Profesor Titular de Universidad de Las Palmas de Gran Canaria Facultad de Economía, Empresa y Turismo Campus universitario de Tafira, Resumen El presente trabajo tiene como fin describir el efecto que han tenido en las universidades públicas españolas los cambios normativos introducidos en España a partir de 2011 en el ámbito de la estabilidad presupuestaria. Para ello se muestra la evolución de los recursos presupuestarios de los que han dispuesto estas entidades y se explica en qué términos se han fijado los límites para su actividad económica financiera, haciendo para ello referencia a los fundamentos de la estabilidad presupuestaria tanto a nivel de la normativa de la Unión Europea como en el ámbito de España.

The challenges of budgetary stability Abstract The aim of this work consists in describing the effect on the Spanish Public Universitiesof the legal changes related to budgetary stabilityintroduced in Spain since 2011. To do so the evolution of Universities’ financial resources is shown. It is also explained how the boundaries of the financial activity of the Public Universities have been set, regarding the basics of the Stability and Growth Pact and the stability rules in Spain.

Introducción El presente trabajo tiene como fin evidenciar los principales efectos que ha tenido el refuerzo de los criterios de estabilidad presupuestaria y sostenibilidad financiera introducidos en España en los últimos años como consecuencia de la crisis económica en las universidades públicas españolas, en sus recursos presupuestarios y en otros aspectos de su actividad económico-financiera. Las universidades públicas españolas, al igual que cualquier otra entidad incluida dentro del sector público, y más concretamente en el sector administraciones públicas, han visto mermados los recursos presupuestarios con los que financiar su actividad. Adicionalmente, las modificaciones normativas en el ámbito de la estabilidad presupuestaria han incrementado de forma sustancial las exigencias informativas, de control y de rendición de cuentas no solo en la elaboración y aprobación de los presupuestos y en la rendición de cuentas asociada a su ejecución. Los cambios introducidos, con el fin de facilitar y asegurar que la actividad se efectúe dentro de los márgenes adecuados, afectan básicamente a todos y cada uno de los actos emprendidos por las entidades consideradas administraciones públicas en el ámbito del Sistema Europeo de Cuentas Nacionales y Regionales (SEC) que tengan repercusión económica. Es por ello que se hace necesaria una adaptación y mejora de los procedimientos y normativa que regulen todos aquellos actos que efectúe la universidad y que tengan un impacto económico en sus cuentas. Una primera reflexión sobre las universidades públicas españolas consiste en determinar cómo debe considerarse la crisis económica y sus efectos presupuestarios a la hora de exigir a éstas un determinado resultado mínimo en términos del SEC (capacidad o necesidad de financiación). En este sentido, debe también tenerse en cuenta la especial incidencia que tiene en estas entidades la financiación de naturaleza afectada que reciben. Por otra parte, se han analizado los preceptos que se han introducido en su caso en las leyes de presupuesto de las diferentes comunidades autónomas para determinar en qué modo y bajo qué condicionantes se ha limitado en 2015 la actuación de las universidades en materia de estabilidad. Para ello en primer lugar se describe la evolución de los recursos presupuestarios en los últimos ejercicios de los que ha dispuesto el sistema universitario público español. Seguidamente se explican los principales rasgos de la estabilidad presupuestaria en España, así como en qué términos se ha venido limitando la actividad económica financiera de las universidades públicas españolas derivados de ésta. Posteriormente se recogen reflexiones sobre otros aspectos afectados directamente por la estabilidad presupuestaria distintos a la fijación de los límites antes señalados, así como las principales conclusiones alcanzadas. Evolución de la financiación de las universidades públicas españolas En el reciente Informe de Fiscalización de las Universidades Públicas realizado por el Tribunal de Cuentas español, aprobado en enero de 2015, se constata un descenso de las fuentes de financiación de las universidades públicas españolas. En el periodo 2008-2012, los ingresos totales han disminuido aproximadamente mil millones de euros (-7,9%), si bien dicha cifra precisa ser analizada de forma pormenorizada a los efectos de observar otras evidencias. A partir de 2010, como consecuencia de un cambio legislativo, se produce un notable incremento de los precios públicos a satisfacer por la matrícula de las titulaciones oficiales. Esta mayor distribución de los costes de las enseñanzas universitarias hacia las familias ha permitido paliar, aunque en una parte muy reducida, la fuerte caída de los ingresos propios procedentes de la relación de las universidades con el mercado. No sólo han disminuido los ingresos derivados de los contratos y convenios, normalmente de investigación aplicada o de títulos propios no oficiales, sino también los procedentes de los diversos instrumentos que tratan de rentabilizar el patrimonio universitario (residencias, servicios de publicaciones, arrendamientos de inmuebles, venta de activos, etc.). En términos globales, las universidades no han logrado mejorar sus ingresos propios, salvo aquellos que han sido establecidos por imposición del Estado, lo que inexorablemente conduce a una correlativa disminución de los gastos de sus actividades fundacionales, máxime si observamos que también se hanrebajado las transferencias realizadas por las comunidades autónomas, tanto corrientes como de capital. En la tabla 2 puede observarse que en el periodo 2008-2012 se ha producido un claro empeoramiento del resultado de operaciones corrientes (-52,43%), y una mejora en el desequilibrio existente en las operaciones de capital (42,22%), cuyo efecto conjunto sobre el total de operaciones no financieras arroja una disminución del 76%. Si bien en 2012 el resultado por operaciones no financieras sigue siendo positivo en el sistema universitario español (72 millones de euros), su drástica caída en el periodo de crisis económica pone de relieve la dificultades financieras de las universidades públicas españolas por mantener su capacidad productiva en las actividades de enseñanza e investigación. Así mismo, en tanto que el resultado por operaciones no financieras constituye un indicadoraproximado sobre el resultado a efectos de la estabilidad presupuestaria (capacidad/necesidad de financiación en términos del Sistema Europeo de Cuentas Nacionales y Regionales), pone en evidencia las mayores dificultades de la universidades públicas para cumplir con los requisitos fijados en esta materia. Como consecuencia de la profunda crisis económica y sus efectos en los recursos públicos disponibles, el Gobierno de España tomó diversas medidas de ajuste en el gasto público. En el ámbito de la educación universitaria una de las medidas implementadas consistió en establecer unos límites mínimo y máximo para los precios públicos y cuyo resultado fue fundamentalmente un incremento de los mismos. Dicha medida tendría como fin reducir las transferencias aportadas por las comunidades autónomas a las universidades públicas (véase Pérez, 2014). En el gráfico 1 se observa cómo, no obstante, el efecto neto para las universidades públicas españolas ha sido una reducción del 8,3% si se comparan la financiación recibida por ambas vías en 2013 y 2010. Ahora bien, los desafíos para las universidades no son sólo financieros, sino también informativos, dadas las exigencias establecidas en la normativa relativa a la estabilidad presupuestaria que también son aplicables a las universidades públicas. Por una parte, supone una intensificación en las relaciones con las comunidades autónomas, dado que las universidades públicas consolidan con éstas a efectos de la estabilidadpresupuestaria y sostenibilidad financiera.; como consecuencia de ello es preciso incrementar esfuerzos dirigidos a completarlos sistemas de rendición de cuentas, dado que actualmente se aprecia una escasa divulgación de información que exprese los resultados alcanzados en términos de contabilidad nacional (SEC). Respecto a este último extremo, se ha pronunciado recientemente la Conferencia de Consejos Sociales de las Universidades Españolas y la Conferencia de Presidentes de las Instituciones Autonómicas de Control Externo de España. Tabla 1. Evolución de las fuentes de financiación en el periodo 2008-2012 (millones de euros)

Fuente: Tribunal de Cuentas (2015).

Tabla 2. Resultado de las operaciones no financieras (millones de euros)

Fuente: Tribunal de Cuentas (2015).

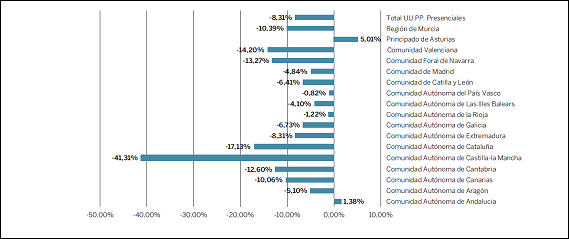

Figura 1. Financiación estructural de las universidades públicas presenciales (financiación autonómica + precios). Tasa de variación 2010-2013 Fuente: CRUE (2015:55) La fijación de los objetivos de estabilidad en España Una de las referencias básicas en relación a la actuación económica y financiera de las administraciones públicas en la Unión Europea se encuentra en el artículo 126 del Tratado de Funcionamiento de la Unión Europea (TFUE). En dicho artículo se señala que la Comisión Europea supervisará la evolución de la situación presupuestaria y del nivel de endeudamiento público. De forma más concreta, en el protocolo 12 anexo a dicho tratado, dedicado al procedimiento aplicable en caso de déficit excesivo, se establece, entre otras cuestiones, que el déficit consiste en el volumen de endeudamiento neto para un determinado periodo correspondiente al sector administraciones públicas y medido de acuerdo a las reglas del Sistema Europeo de Cuentas Regionales y Nacionales (SEC). Este déficit se ha denominado por el SEC como capacidad o necesidad de financiación. No obstante, con posterioridad, y especialmente con la entrada en vigor en diciembre de 2011 de lo que se ha denominado el six pack -conjunto normativo aprobado por la UE en 2011 dirigido a fortalecer el Pacto de Estabilidad y Crecimiento-, se le ha dado especial protagonismo a otro indicador, relacionado con el anterior, pero diferenciado, el déficit estructural, que puede definirse como el saldo presupuestario que existiría si la economía estuviera funcionando a su nivel potencial (Mourre, Astarita y Princen, 2014), una vez deducidas también las denominadas medidas one-off. El Pacto de Estabilidad y Crecimiento contiene dos vertientes, la preventiva y la correctiva. En ambas se utiliza como indicador fundamental, aunque no único, dicho déficit estructural. De forma resumida, en la vertiente preventiva el límite a los distintos estados miembros de la UE está situado en el 1% del PIB. Por otra parte, en la dimensión correctiva, en una primera instancia el indicador consiste en el déficit observado, atendiendo a los criterios del Sistema Europeo de Cuentas Nacionales y Regionales (SEC), con un límite del 3% del PIB, si bien una vez sobrepasado este límite, la senda para converger no tiene en cuenta únicamente este indicador, sino también se requiere una mejora mínima del déficit estructural del 0,5% del PIB. Adicionalmente, la práctica totalidad de los estados miembros de la UE, entre ellos España, firmaron el Tratado Intergubernamental de Estabilidad, Coordinación y Gobernanza en la UEM. En este tratado se establece una regla de oro más exigente que la ya descrita en el caso de los reglamentos integrados en el six pack. En este tratado se fijó como exigencia que la situación presupuestaria de las administraciones públicas sea de equilibrio o de superávit, lo que quedó concretado en un límite de déficit estructural del 0,5% del PIB. Además, los estados miembros se comprometieron a una rápida convergencia hacia el cumplimiento de este nivel de déficit estructural. Dicho Tratado incluía el compromiso de las partes de incorporar esta regla de oro al ordenamiento jurídico nacional, preferentemente a través de normas de rango constitucional, dotando de automatismo a las mismas y a los mecanismos correctores correspondientes. Por su parte, España modificó su Constitución para introducir el principio de estabilidad, de forma que en su artículo 135 se determina que el Estado y las Comunidades Autónomas no podrán incurrir en un déficit estructural superior al fijado en una ley orgánica, mientras que las entidades locales deberán presentar equilibrio presupuestario (véase Delgado, 2014; Ruiz y Cuenca, 2014a). Atendiendo a ello, la Ley Orgánica 2/2012, de 27 de abril de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF), estableció que ninguna administración pública podrá incurrir en déficit estructural, si bien en el caso de existencia de reformas estructurales el déficit estructural podría situarse hasta en un 0,4% del PIB. La antes citada LOEPSF establece que los objetivos de estabilidad presupuestaria serán fijados anualmente para los tres próximos años por el Gobierno de España y deberán ser aprobados finalmente por el Congreso de los Diputados y por el Senado. La fijación de estos objetivos se hará para el conjunto del sector Administraciones Públicas y para cada uno de sus subsectores, entre los que se encuentran las CCAA, que a su vez incluyen a las universidades públicas. Estos objetivos se determinan en términos de capacidad o necesidad de financiación, medida de acuerdo con los criterios del SEC, sobre el PIB nominal. Por su parte, el déficit estructural se determina básicamente deduciendo del déficit observado (aquel efectivamente registrado, atendiendo a los criterios del SEC) el saldo cíclico y los importes relativos a las medidas one off. El saldo cíclico correspondiente a un periodo constituye una magnitud no observable y se determina de acuerdo con la metodología empleada por la Comisión Europea. En el caso de España, el Ministerio de Economía y Competitividad ha aprobado una norma para el reparto del saldo cíclico entre los diferentes subsectores, entre los que se encuentran las CCAA. Dado que el principio de estabilidad, según la LOEPSF, descansa directamente en el concepto de déficit estructural, la fijación de los objetivos de estabilidad para el subsector CCAA y para cada una de ellas debería hacerse en virtud del saldo estructural atribuible a las mismas. En este sentido, el Ministerio de Economía y Competitividad ha determinado en los últimos años la existencia de un saldo cíclico negativo para las CCAA, lo que ha permitido incurrir en déficit observado SEC sin que se traduzca la totalidad del mismo en déficit estructural. Este hecho, además de la senda de reducción del déficit fijada en la propia LOEPSF, constituye básicamente la justificación de que se hayan fijado objetivos de estabilidad presupuestaria a las CCAA consistentes en déficit (tabla 3).

Tabla 3. Saldo cíclico para el sector Administraciones Públicas (% PIB nominal)

Fuente: Ministerio de Economía y Competitividad (2015).

La fijación de los límites de déficit para las universidades públicas españolas Como ya se indicó con anterioridad, las universidades públicas se integran, a los efectos de la estabilidad presupuestaria, dentro de sus respectivas comunidades autónomas. Tanto la administración central como las comunidades autónomas, como subsectores institucionales del SEC, incluyen una variedad de entidades con diferentes formas jurídicas. El objetivo de estabilidad que se fije a la comunidad autónoma debe ser cumplido a nivel del conjunto de entidades que se integran en la misma y que a efectos SEC sean consideradasadministración pública. Así mismo, el déficit estructural puede determinarse, a partir de la metodología aprobada por el Ministerio de Economía y Competitividad, a los mismos niveles de desagregación (Estado, CCAA, entidades locales) que para los que se fijan los objetivos de estabilidad. Una revisión de las leyes de presupuestos de las comunidades autónomas para 2015 indica que son una minoría (cuatro de diecisiete) las comunidades autónomas que expresamente especifican el nivel de capacidad o necesidad de financiación en que las mismas pueden incurrir. Estas cuatro comunidades exigen a sus universidades públicas al menos una posición de equilibrio en términos SEC (véase cuadro 2). Así mismo, se ha verificado si alternativamente se ha cuantificado de forma diferenciada cuál sería la capacidad o necesidad de financiación prevista para estas entidades en el conjunto correspondiente a la comunidad autónoma; en ningún caso se ha hallado referencia alguna a las universidades, si bien en aquellas que se mandata el equilibrio es lógico pensar que este no debe aparecer por ser nulo. También es preciso indicar que en la mayoría de los casos no se ha tenido acceso al estado explicativo de la capacidad o necesidad de financiación previsto por la comunidad autónoma para 2015. Solo Canarias, dentro de estas cuatro, prevé la posibilidad de incurrir en necesidad de financiación con motivo de desviaciones de financiación por gastos con financiación afectada, requiriendo la tramitación de un plan de ajuste. Las cuatro comunidades autónomas que expresamente hacen referencia a las universidades públicas en el ámbito de la estabilidad presupuestaria hacen extensivo este requerimiento para las entidades dependientes de las universidades y fijan las consecuencias y procedimientos en caso de incumplimiento. Llama la atención la ausencia de preceptos que limiten la actuación económica y financiera de las universidades, dado que las mismas consolidan con las comunidades autónomas a efectos del cumplimiento de sus objetivos de estabilidad presupuestaria, deuda pública y regla de gasto, así como de los plazos para pagos a proveedores. Por otro lado, también es notoria la ausencia de referencias explícitas, en el caso de las comunidades autónomas que obligan a sus universidades al equilibrio en términos SEC, sobre los efectos que pueden traer consigo los desajustes temporales relativos a las desviaciones de financiación por gastos con financiación afectada. A diferencia del estado del resultado presupuestario contenido en el PGCP, el SEC no contempla en modo alguno ajustes por desviaciones de financiación por gastos con financiación afectada. Así, mientras que en contabilidad pública, en la determinación del resultado presupuestario se consideran unos ajustes para neutralizar en su cálculo el desajuste temporal provocado por la falta de sincronía entre los derechos reconocidos por fuentes de financiación afectada recibidas y los gastos efectuados para la ejecución de esta financiación, en el SEC estos ajustes no se contemplan.

Cuadro 2. El déficit SEC de las universidades públicas en las leyes de presupuestos de las comunidades autónomas para 2015.

Cuadro 2. El déficit SEC de las universidades públicas en las leyes de presupuestos de las comunidades autónomas para 2015 (continuación).

Cuadro 2. El déficit SEC de las universidades públicas en las leyes de presupuestos de las comunidades autónomas para 2015 (continuación 2).

Estabilidad, financiación, eficiencia y transparencia El cumplimiento de los objetivos de estabilidad presupuestaria en las universidades públicas en los próximos años debe insertarse en la agenda estratégica de sus equipos de gobiernos por múltiples razones. En primer lugar, la financiación pública de las universidades creció de forma muy relevante en la última década del siglo pasado y primera década del presente siglo, generando estructuras organizativas y modos de gestión que deben adaptarse a la situación de crisis económica. La escasez de recursos económicos y financieros que están sufriendo algunas universidades en la mayoría de las comunidades autónomas y el endurecimiento de la normativa presupuestaria exigen redefinir los modelos de financiación, eficiencia y transparencia. Los modelos de financiación de la época de crecimiento económica salvaguardaban la suficiencia financiera de una universidad en expansión, estableciendo recursos adicionales como estímulos a la eficacia (contratos-programas con financiación por objetivos). Algunas comunidades autónomas, como es el caso de Canarias, abandonaron este tipo de fórmula porque eran insostenibles y debían cumplir con sus propios objetivos de estabilidad presupuestaria. La recesión económica ha impuesto modelos de financiación decrementalistas (Zapico, 2012) en aras de facilitar las relaciones entre las universidades y su principal agente financiador. En estos casos, la asignación presupuestaria ha dejado de ser un instrumento de planificación a largo plazo, generando mayor incertidumbre en el desarrollo de los planes estratégicos de las universidades. De hecho, la firma de un contrato-programa constituye uno de los pilares fundamentales sobre los que las universidades construyen sus programas específicos de futuro. Además de emprender todas las acciones posibles por mejorar la suficiencia financiera, las universidades se encuentran abocadas a desarrollar acciones que mejoren su eficiencia, bien bajo principios de economía (reduciendo costes) o mejorando su capacidad productiva. La alta descentralización la estructura organizativa que caracteriza a la universidad pública española ha motivado el desarrollo de modelos de asignación presupuestaria para sus facultades, departamentos e institutos de investigación. De hecho, el cumplimiento de la estabilidad presupuestaria y los menores recursos financieros ha incrementado la competencia entre las unidades académicas (contratos-programas internos), lo que constituye un reto muy importante para la gestión universitaria dada la diversidad que presentan dichas unidades académicas (dimensión, áreas de conocimiento, etc.). Además exige un mayor grado de planificación interna en todo el entramado de gestión (política de inversión, renovación del profesorado, mantenimiento del patrimonio, política tecnológica, política de becas, unidades de apoyo a la docencia y a la investigación, etc.). Lograr la mejora en estas materias de gestión supone mayor exigencia, al tener que conjugar la realidad de cada universidad con criterios de flexibilidad dada la complejidad y heterogeneidad de las universidades (véase Arias, 2013). Los retos anteriores enunciados en la gestión universitaria española son observables en muchos países europeos con fuerte tradición de financiación pública y precios públicos de matrícula relativamente reducidos. La exigencia de cumplir con los objetivos de estabilidad presupuestaria, tal y como ya se ha señalado en el presente trabajo,fuerza a emprender acciones que no sólo influyen en la financiación que reciben las universidades, sino también en su comportamiento interno. Pero más allá de su concreción, cabe destacar que el marco normativo de estabilidad presupuestaria demanda mayores dosis de transparencia y rendición de cuentas. Como afirman Hernández y Pérez (2015: 95) respecto al sistema universitario español, “es preciso mejorar los sistemas de información disponibles en la actualidad que se muestran diversos, dispersos, carentes de uniformidad en el tratamiento informativo, con dificultad para su acceso y, en muchos aspectos, resultan aún hoy notablemente insuficientes. En esta, como en otras cuestiones, la coordinación a través de los órganos que existen en el Sistema resulta perentoria para poder disponer de una estructura informativa abierta y accesible al conjunto de la sociedad española”. La contabilidad presupuestaria y contabilidad pública han sufrido notables cambios en la normativa española que también afectas a sus universidades. Las universidades públicas españolas se encuentran actualmente con el desafío de determinar y divulgar los costes de sus actividades de docencia, investigación y otros productos universitarios (Carrasco et al., 2012).Además, deben responder a los numerosos requerimientos informativos que exige la reciente Ley de transparencia (Cuenca y Ruiz, 2013; Cerno y Pérez, 2013). Junto a estas iniciativas, es necesario dar información sobre el cumplimiento de la estabilidad en todo el ciclo presupuestario y que, como se ha expuesto en el presente trabajo, se encuentra en ciernes en muchas universidades. Analizando las cuentas anuales rendidas por 45 universidades públicas españolas, sólo 14 universidades presentan información sobre su capacidad o necesidad de financiación (véase Tabla 4), de las cuales 2 presentan déficit. La información adicional sobre su contenido y procedimientos de determinación es claramente escasa, por lo que cabe esperar que se mejore en los próximos años en aras de responder a las exigencias impuestas por la normativa española. Así mismo, las modificaciones normativas en materia de estabilidad presupuestaria y sostenibilidad financiera no solo hacen precisa la incorporación de estados que hagan visible la capacidad o necesidad de financiación SEC tanto en los presupuestos en su momento de elaboración y aprobación como en la rendición de cuentas. Es también necesario corregir las normas relativas a la ejecución del presupuesto y otros actos con incidencia en los ingresos y gastos de las universidades para su adaptación a la normativa actual (Melián y Dorta, 2015).

Tabla 4. Universidades públicas españolas que han divulgado su Capacidad o Necesidad de Financiación en términos de contabilidad nacional (2013)

Conclusiones La fijación de los objetivos de estabilidad presupuestaria y la supervisión del cumplimiento de los mismos ha constituido uno de los ejes a través de lo que se ha puesto en práctica en España el contenido del Pacto de Estabilidad y Crecimiento. Así, partiendo de la modificación de la Constitución Española en 2011 y bajo el contexto de volatilidad e incertidumbre a la que estuvieron sujetas las finanzas públicas, las entidades incluidas en el sector administraciones públicas han tenido como uno de los retos más importantes llevar a cabo su actividad dentro de los límites económico-financieros que la ley les impone. Los objetivos de estabilidad que se han ido fijando a las comunidades autónomas, dentro de las cuáles se integran las universidades públicas, han consistido en déficit, con fundamento en la existencia de saldos cíclicos negativos. Además, la existencia de déficit estructural que se ha detectado está siendo objeto de una reducción progresiva. En el caso concreto de las universidades públicas españolas, y como consecuencia de las medidas tomadas, éstas han visto reducidas su financiación. En este sentido, las medidas en materia de precios sufragados por los estudiantes, junto con la reducción de las transferencias recibidas a cargo de los presupuestos de las comunidades autónomas, se han traducido en una reducción del 8,3% en el periodo 2010-2013. Así mismo, una revisión de las leyes de presupuestos de las comunidades autónomas pone en evidencia que a las mismas se les ha impuesto liquidar en equilibrio, es decir, no se les ha permitido recurrir al endeudamiento para compensar, al menos de forma transitoria, la pérdida de financiación antes señalada. Además, tampoco se les ha autorizado, aparentemente, a hacer uso de los remanentes que pudieran haber acumulado en el pasado, ya que no se ha encontrado en dichas leyes autorización expresa para generar necesidad de financiación en términos SEC. A la vista de todo lo anterior, se observa que como regla general con las universidades se ha llevado a cabo una política fundamentalmente cíclica, dado que los recursos de naturaleza no financiera se han limitado, mientras que los de naturaleza financiera como el endeudamiento o los remanentes acumulados no han podido ser empleados. En este sentido, no se conoce reflexión o análisis alguno en los que se fundamente esta forma de actuar, tanto desde el punto de vista de la suficiencia financiera de los recursos concedidos como de la estabilidad y la posibilidad de contrarrestar de modo alguno la disminución de los recursos disponibles. Por otro lado, los cambios derivados de la implantación de las modificaciones del Pacto de Estabilidad y Crecimiento y la aprobación de la LOEPSF en España requieren de la puesta en práctica de medidas tanto en materia de adaptación de los sistemas de información y de rendición de cuentas como de desarrollo de las normas específicas de la actividad económico financiera de las Universidades públicas, siendo necesario en ambos casos mejorar la coordinación con las comunidades autónomas de las que dependen. Finalmente, la sujeción de las universidades a liquidar en equilibrio ha supuesto cambios en los modelos de financiación y la necesidad de mejorar su actuación en términos eficiencia y transparencia. Referencias Arias Rodríguez, A. (2013): “Estabilidad presupuestaria en universidades: autonomía "versus" sostenibilidad”, Presupuesto y gasto público, nº 73, pp. 213-224. Carrasco Díaz, D.; Sánchez Toledano, D; Morales Caparrós, M. J. (2012): “Control de eficiencia en el sistema de educación superior español: el modelo de contabilidad analítica para las universidades”, Revista española de control externo, vol. 14, nº 41, pp. 173-202. Cerno, l. y Pérez López, c. (2013): “Fuentes de información para la verificación del cumplimiento de la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera”, Presupuesto y gasto público, nº 73, pp. 109-118. CRUE (2015). La universidad española en cifras. Año 2013 y curso académico 2013-2014”. Conferencia de Rectores de las Universidades Españolas. Delgado Ramos, D. (2013): “La reciente constitucionalización de la estabilidad presupuestaria: ¿una reforma necesaria?”, Revista de Derecho Político, n.º 87, mayo-agosto, pp. 317-352. Diego Alonso, J. de (2014). “Conexión y coordinación entre reglas fiscales y reglas de gestión presupuestaria”. Crónica Presupuestaria, 2, pp. 78-124. Hernández Armenteros, J. y Pérez García, J. A. (2015): “La financiación universitaria como instrumento dinamizador de cambio en la universidad pública española”, Revista de Historia de las Universidades, 18/1, pp. 79-96. Melián González, A. y Dorta Velázquez, J.A. (2015). “Estado explicativo del resultado presupuestario ajustado”. Auditoría Pública, 65, pp. 107-119. Ministerio de Economía y Competitividad (2015). Informe de situación de la economía española 2015. Ministerio de Economía y Competitividad. Mourre, G., Astarita, C. y Princen, S. (2014): Adjusting the Budget balance for the business cycle: the EU methodology. Economic papers536. Comisión Europea. Pérez Esparrells, C. (2014): “La financiación universitaria: más dinero público yprivado”. En La Universidad española. Reformas pendientes. Nueva Revista de Política, Cultura y Arte, nº 151 (2014), pp. 225-237. Ruiz Almendral, V. y Cuenca García, A. (2014): “Estabilidad presupuestaria en las comunidades autónomas: más allá de la reforma de la Constitución, Cuadernos de Información económica, nº 241, pp. 35-44. Ruiz Almendral, V. y Cuenca García, A. (2014b): “La transparencia en la normativa de estabilidad presupuestaria”, Presupuesto y gasto público, nº 73, pp. 149-162. Tribunal de Cuentas (2012): Informe de fiscalización de las universidades públicas, ejercicio 2012, nº 1079, aprobado el 10 de febrero por el Pleno del Tribunal. Zapico Goñi, E. (2012) “El presupuesto por resultados ante la crisis fiscal: compatibilizando austeridad y crecimiento”, Presupuesto y gasto público, nº 73, pp. 53-73.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Gestión Universitaria http://www.gestuniv.com.ar |

Vol.:08 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recibido el: 09-09-2015 ; Aprobado el: 30-10-2015 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

URL http://www.gestuniv.com.ar/gu_22/v8n2a1.htm |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||